成年年齢の引き下げでカードローン利用に起こる変化とは?注意点なども解説

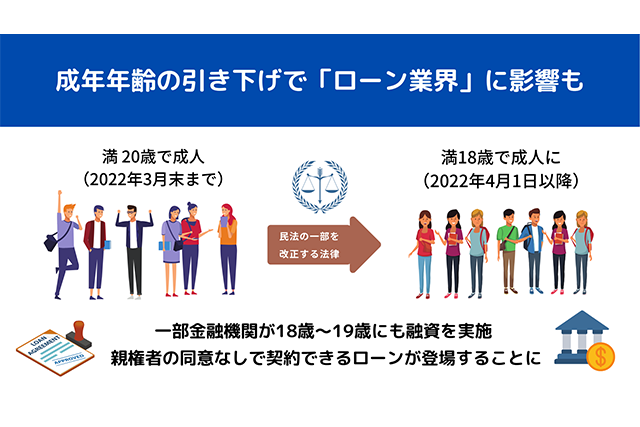

ローン業界で話題になっているのが、新成人への貸付ルールが改正されることです。2022年4月1日から、民法の一部を改正する法律が施行され、成年年齢が18歳に引き下げられます。

これまで20歳以下は、親権者の同意がなければローンを組むことはできませんでした。しかし、成年年齢の引き下げによって18歳~19歳でも原則親権者の同意なしでローンが組めるようになります。

この記事では、成年年齢の引き下げによってカードローン業界に起こる変化や、ローン利用時の注意点について解説します。

目次

成年年齢引き下げでカードローン利用はこう変わる

2022年4月1日から、民法の定める成年年齢が18歳にまで引き下げられます。つまり、18歳で成人になるのです。これまで、20歳未満の若者がローン契約やクレジットカードをつくるには、親権者の同意が必要でした。

2022年4月1日以降、20歳未満の若者は原則親権者の同意なしで、ローンやクレジットカードの契約ができるようになります。

もちろん、金融機関によっては新成人への貸付を予定していないところもありますが、一部金融機関が18歳~19歳の若者に対して融資を実施するというのは、社会的にも大きな変化といえます。

多数の業者でカードローンの利用条件が満18歳からになる

これまで、カードローン業者の多くが「満20歳以上の安定した収入のある方」と貸し付け条件を定めていました。

しかし、2022年4月1日からは、一部金融機関やローン会社において「満18歳以上の安定した収入のある方」という表記に変わります。

20歳未満でも親権者の同意なしにお金の借り入れができる

2022年3月末まで、未成年者は親権者(=子の看護や教育、財産を管理する父母のこと)の同意がなければローン契約は認められず、結果としてキャッシング等のサービスは利用できない仕組みでした。

なぜなら、若者が社会に出る前に重い借金を抱えるのは自己破産などのリスクもあり、彼らの将来を潰すことになりかねないからです。

2021年4月からは18歳以上の方が本人の意思だけでローンやクレジットカードの契約ができるようになるのです。

こうしたローン業界や若者を取り巻く急激な社会変化に対して、各地の弁護士会では成年年齢の引き下げに反対する声明を出すところや、有志の弁護士たちは議論が不十分だったと見解を示しています。

成年年齢が引き下げられても借りられない人はいる

2022年4月以降、満18歳の若者全員がローン契約できる訳ではありません。

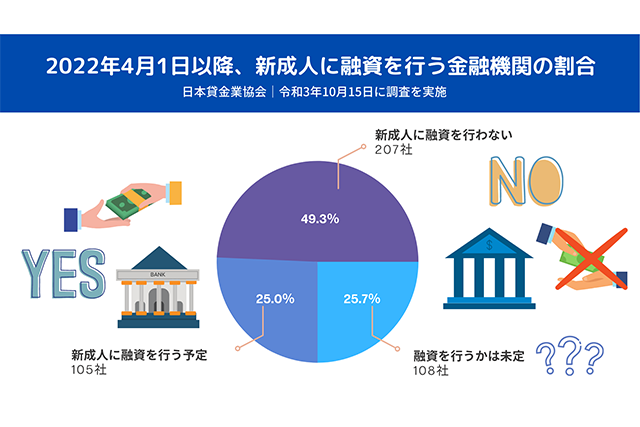

カードローン会社や銀行などの金融機関が加盟する日本貸金業協会の調べでは、2022年4月より新成人への貸付を予定している業者は全体の25.0%(52社)でした。

また、全体の17.6%(74社)が未定としており、残りの57.4%は新成人への貸付を行わない方針を固めています。

参考リンク: 若年層の顧客に対する 貸付方針・取組状況等に関する調査(2021年度調査)日本貸金業協会

日本貸金業協会では、若者が重い借金を抱えて苦しまないよう、ローン契約時には所得証明書など、収入状況の分かる書類の提示を求めることにしています。

また、ローン審査ではアルバイトなどで安定した収入があるのか、契約者本人に毎月決まった収入があるのかを調査します。

現時点の成人(20歳)でも在学中の場合は融資が難しくなりますし、最低限バイトなどで収入が安定していなければローン契約はできません。

一方、中学や高校卒業後、満18歳ですでに就職をしているという方であれば安定した収入が認められ、満額に近い50万円の借入が可能なケースもありますが、学生についてはローン会社が貸付を行わないケースがあります。

仮に融資が行われたとしても、在学中の方についてはリスクを避けるため、少額しか貸付できません。

2022年4月以降も、ローンの契約条件は「学生を除く満18歳以上、安定した収入のある方」に限り融資が実施される流れとなるでしょう。

満18歳成人が関心を持っているローンと借入

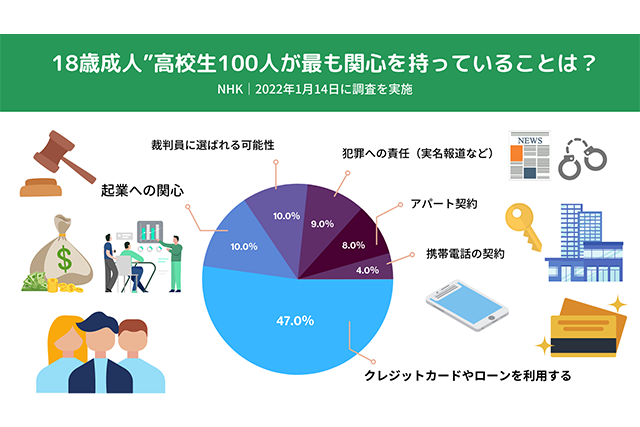

満18歳成人が誕生することを受けて、多くの高校生がクレジットカードやローン契約について高い関心を持っています。

2022年1月、NHKが高校生100人に行ったアンケートによると、多くの高校生が自分名義でローン契約やクレジットカードの作成について、高い関心を持っていることが分かっています。

2022年4月からは、割賦金契約などローンによる分割払い等も、原則18歳以上であれば親の同意なく契約できるようになります。

また、最近の若者は起業に対する関心も高く、事業者ローンなどの利用についても「親権者の同意なく利用できるのでは」という期待を抱いているようです。

参考リンク:“18歳成人”高校生100人の声 一番の関心は「クレジットカード」2022年1月14日(NHK)

成年年齢引き下げからカードローンを使う際の注意点

成年年齢が18歳に引き下げられたとしても、カードローンを気軽に使うのは良くありません。金融庁は18歳~19歳の新成人のローン利用について危機感を抱いており、以下のように注意喚起しています。

✓ 浪費、遊興費、ギャンブルなどのために、軽い気持ちで高金利の借金はしない

✓ 収入の範囲内で生活すること、高金利の借金を避けることが大事

✓ 借金返済のための借金はしない(多重債務に陥り、借金返済が困難に)

✓ 自分だけは大丈夫!とは思わないで(誰でも多重債務に陥る危険性はある)

出典元:18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~(金融庁)

2022年3月末までは、貸付額50万円までは収入証明書不要でローン契約ができます。成年年齢の引き下げが行われた後も、20歳以下の新成人が収入証明書不要でローン契約できる流れにはならず大きな変化はありません。

金融庁ならびに、日本貸金業協会は「若年者への貸付けは、貸付額にかかわらず、収入の状況を示す書類の提出を受け、これを確認する」と明言しています。

成年年齢の引き下げが行われる以前からの話になりますが、総量規制に関係無く、ローン会社が契約者に対し所得証明書の提出を求めるケースは多くありました。

これは、消費者の返済能力を調査し、過大な債務によって自己破産などが起こらないようにするためです。

参考リンク:「収入を証明する書類」の提出が必要な場合があります

カードローンを使ったら契約の責任も本人に

成年年齢が18歳に引き下げられるということは、ローン契約の責任も親では無くカードローン契約者を行った本人に責任が生じることになります。

つまり、18歳になった新成人に対して親が助けるという保護機能が効かなくなるのです。若者がローン地獄に陥ったとしても、責任は本人に問われ親の責任にはなりません。

こうした事態を受けて、2022年4月からは高校において金融教育が必修化されることになりました。

実際の金融教育では、18歳になった時点でどのような責任や義務が生じるのか、ローン契約をはじめお金の健全な使い方・借り方を学ぶカリキュラムが組まれています。

参考リンク:中学生・高校生のみなさんへ(金融庁)

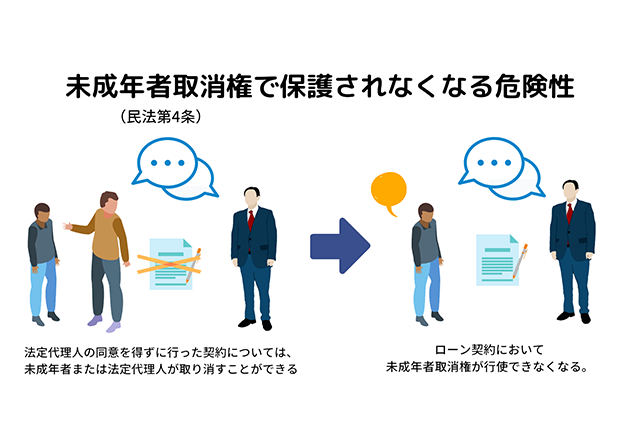

未成年者取消権で保護されなくなる

成年年齢の引き下げで、最も懸念されるのが未成年者取消権の問題です。これまで、20歳未満の者が契約したローン契約などは、消費者被害を抑制するために「未成年者取消権(民法第4条)」がセーフティーネットとして機能していました。

20歳以下の契約でも親権者による取り消しは不可に

成年年齢が18歳にまで引き下げられるということは、ローン契約においても未成年者取消権が行使できなくなります。

2022年3月末まで、20歳未満の若者は「制限行為能力者」として、ローン契約をはじめとする単独での法律行為が認められていませんでした。

ローン契約など、親などの法定代理人の同意を得ずに行った契約については、未成年者または法定代理人が取り消すことができるよう民法でも定められていたのですが、2022年4月1日以降、こうしたルールが通用しなくなります。

この結果、18歳~19歳などの若者をターゲットにした悪質なローン業者(例:闇金業者)高額な商品やサービスを売りつける悪徳業者が増える危険性が高まっています。

参考リンク: 若者を狙う悪質業者にご注意!(日本貸金業協会)

信用がないことで融資を受けられない可能性

日本貸金業協会に加盟するローン会社が、新成人に対して収入証明書の提示を求めることからも明らかですが、これから成人年齢が18歳に下がったとしても、18歳~19歳の信用が高まる訳ではありません。

新成人への貸付額ですが、専業主婦や年金受給者と同じくローン契約の融資枠は最大でも30~50万円以下設定される可能性が高いです。

これは年齢に関係無く、大学や専門学校に在学中の方も同じです。在学中の方は、アルバイトなどで稼げる収入には限度があり、ローン審査などの基準になる安定した収入とはみなされないからです。

多くの新成人は融資が受けられたとしても少額融資か、安定した収入の無い方はローンが組めない可能性が高いといえるでしょう。

成年年齢引き下げ前と対応を変えない金融機関も

若者の社会参加を促すために、成年年齢の引き下げが行われるのですが、自然発生的に新成人の金融リテラシーが生まれる訳ではありません。

多くの金融機関は、ローン契約において成年年齢引き下げ前と対応を変えない構えです。

大手ローン会社は高校生に対し金融セミナーを実施したのですが、受講生の約7割が「ローン等の利用に不安を感じている」と回答したことを明らかにしています。

冒頭でも述べましたが、日本貸金業協会の調査によると、2022年4月1日以降、満20歳未満の若年層に融資を行う予定の業者は少なく、全体の57.4%は新成人への貸付を行わない方針を固めています。

また、未成年者の融資を実施をする業者も引き続き「親権者の同意を求める」としています。

こうした背景もあり、金融機関が「新成人にどんどん融資を受けて欲しい」とは思わないのは当然のことです。金融機関や日本貸金業協会は貸付のガイドラインを取りまとめ、若者の消費者被害を未然に防ぐ取り組みを行っています。

参考リンク: 若年層の顧客に対する 貸付方針・取組状況等に関する調査(日本貸金業協会)

ローンと消費者被害の問題

一般的なカードローン以外にも、高額なエステをはじめとする美容関連のローン、情報商材やマルチ商法に関するローンなど、さまざまな種類のローン商品があります。

親の同意なくローン契約できるということは、若者が高額なローンを組まされて多額の借金を抱えるリスクが高くなることでもあり、国民生活センターは「新成人は消費者トラブルに巻き込まれないよう」注意を促しています。

参考リンク:若者の消費者トラブル(独立行政法人国民生活センター)

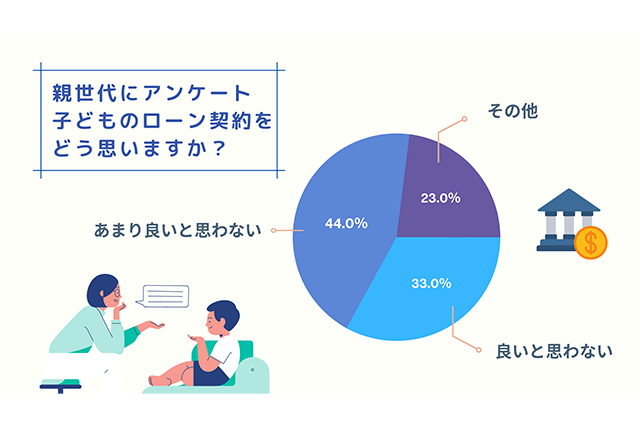

大多数の親が同意無しのローン契約に反対

高校生の子を持つ親たちも、若年層のローン契約について強い懸念を示しています。

ある民間企業の調査によると、親の約77%が子のローン契約について「良いとは思わない」と回答しました。

高校での金融教育の義務化が2022年4月から始まるとはいえ、2022年に18歳になる若者については、十分な金融教育が受けられないまま社会に羽ばたくことになります。

先程紹介したアンケートでは「若年層は金銭感覚が未熟なためローンを使い過ぎるのでは」という意見や「返済能力が無い状態でローンを組むのは危険」といった回答も出ていました。

成年年齢引き下げでカードローンの審査項目はどう変わる?

民法改正により、新たに18歳で成人を迎える若者が誕生しますが、金融機関の審査はこれまで通り若年層の融資は慎重に行う姿勢に変わりはありません。成年年齢の引き下げ後の審査内容や難易度は、日本貸金業協会の資料から読み取ることができます。

審査基準に大きな変化なし

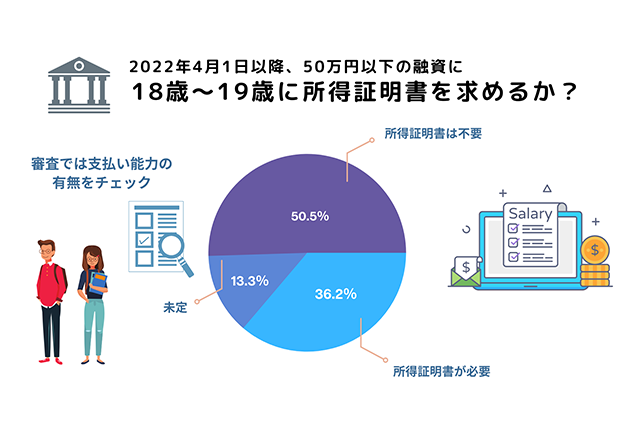

日本貸金業協会の調査によると、新成人への貸付を予定している80社のうち、全体の36.2%(38社)で、貸付50万円以下でも所得証明書を求めると回答。また、学生への貸付については、全体の25.0%(13社)が所得証明書を求めるとしています。

参考リンク: 若年層の顧客に対する 貸付方針・取組状況等に関する調査(2021年度調査)日本貸金業協会

上の表のうち50.5%は「所得証明書を不要」と回答していますが、これにはちょっとしたカラクリがあります。所得証明書不要ローンの多数は、50万円以下の少額ローンでは無いかと言われているからです。

後で紹介をしますが、最近人気のアプリ型のローンなど少額融資をメインにしたローン商品が増えています。たしかに、少額ローンであれば所得証明書なしでも貸し倒れのリスクは防げますね。

業者の約3割は若年層のローン契約について、専門の担当者や部署を設けることを明らかにしており、ローン契約前には使途の確認を行い、若者への過剰な貸付を防ぐ取り組みが行われる予定です。

返済能力の確認はある

新成人のローン契約には所得証明書が必要になるほか、一部のローン会社では勤務先への在籍確認を行うとしています。

日本貸金業協会の調査では、2022年4月以降20歳未満の若者に融資を行う業者のうち、全体の39%が勤務先への在籍確認を行うと表明。学生向けの融資についても17.3%が同じく在籍確認を行うとしています。

在籍確認とは、ローン契約時に申請した勤務先に電話で本人が在籍しているか、確認することです。ローン会社を名乗ることはなく、知り合いを装って「〇〇様にお取り次ぎお願いいたします」といった電話をかけてくるようです。

電話で在籍状況が確認でき、所得の証明できる書類(給与明細、源泉徴収票など)を提出することで、ようやく新成人はローンが組める流れとなります。

親の同意書が不要に

記事の前半でも紹介した通り、新成人への融資を検討している業者の29.6%~36.5%が、引き続き親権者の同意を求めると回答しています。2022年4月以降もローン借入には、親権者の同意を必要と考えて良いでしょう。

高校生は借り入れ不可

日本貸金業協会の調査からも分かるように、多くの金融機関が学生への貸付に慎重な姿勢を示しています。

また、高校生がローンを利用することは、社会通念上相当とは認められていません。親権者側の反発も予測されますし、金融機関が高校生を対象とした貸付に踏み切ることはないでしょう。

金額は期待できない

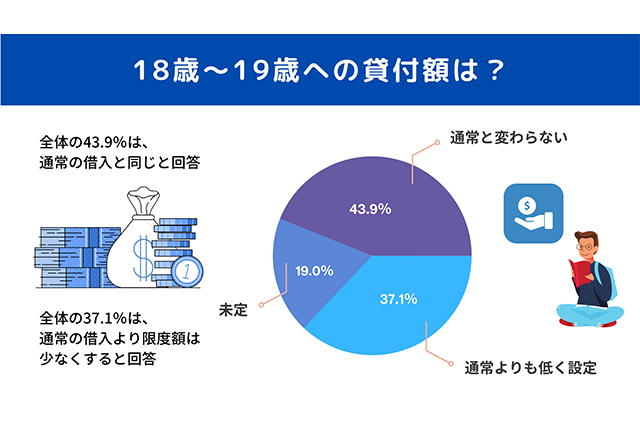

先に述べた通り、新成人のローン契約には所得証明書と在籍確認をセットで実施する可能性が高くなっています。また、過大な債務を抱えさせないためにも、在学中であれば貸付の上限は10~30万円といった金額になることが予測されます。

日本貸金業協会の調査によると、18歳~19歳を貸付対象とする業者の37.1%が、通常よりも利用限度額を低くすると回答していました。

参考リンク: 若年層の顧客に対する 貸付方針・取組状況等に関する調査(日本貸金業協会)

上の表を見る限り、全体の43.9%は「通常と変わらない貸付を行う」としていますが、金融庁や日本貸金業協会が若年層のローン契約について慎重な姿勢を示している限り、大きな金額は期待できません。

20歳未満ですでに就職している方についても、50万円以下の融資枠が設定される可能性が高いでしょう。学生については、さらに慎重な審査や条件が課されることは想像に難くありません。

成年年齢引き下げがあっても審査は厳しいまま

ここまでの背景からも分かる通り、成年年齢引き下げが行われた後もローン審査の難易度は依然厳しく、学生は親の同意がなければ融資が受けられ無い可能性が高いです。

また、所得証明がない状況では審査が受けられず、ローンの契約はできません。審査が厳しいということは、若年層に無理な貸付をしないという目的もあるのですから、ある意味健全な取り組みといえます。

18歳・19歳の新成年がカードローンを活用するには?

18歳~19歳の新成人がカードローンを活用するには、今後の返済に困るような大きな金額で契約をしないことです。

ローンといえば日本学生支援機構の奨学金制度が思い浮かびますが、奨学金といえども多くの学生が有利子で制度を利用しており、数百万円規模でローンを組むことは若者の大きな負担となっています。

多額のローン利用は今後の人生を狂わせる恐れがあり、金融機関も積極的におすすめしていません。実際に若年層のローン契約は、後々返済できない状況に追い込まれ、自己破産に陥るケースもあります。

自分の収入がない人は使わないが吉

自分の収入がない人はローンを使わないようにしましょう。例えば、親の仕送りや奨学金制度を利用して生活している方は、ローン会社の求める「安定した収入」を満たしていることになりません。

また、アルバイトをしている学生であっても本分は勉強であり、アルバイトや副業など労働に時間を割くことではありません。

卒業後、就職が決まっている方も同じく、成人になった直後に大きな債務を抱えるのは、今後の生活を困窮させる原因となります。

就職をしてからある程度、収入が安定した状況になってから、ローンを組むことを検討してみてください。収入の無い方や。身の丈に合わないローンの利用はおすすめしません。

初回利用者向けキャンペーンで試してみる

若いうちはどうしても、ローンを利用しなければいけない状況があります。就職や新生活のスタート時、引っ越し費用や礼金敷金など、まとまった費用が必要になる場合もあるでしょう。やむを得ない場合には、負担の少ない方法でローンを組むことです。

例えば、初回利用者を対象にした30日間利息無料などのキャンペーンを利用すれば、返済負担の一因となる利息を支払わずローンが利用できます。

5万円以下など少額融資については、さらに長期間利息手数料を無料にするローン会社も存在します。

まずは月の収入・小遣いで払える範囲の借り入れから

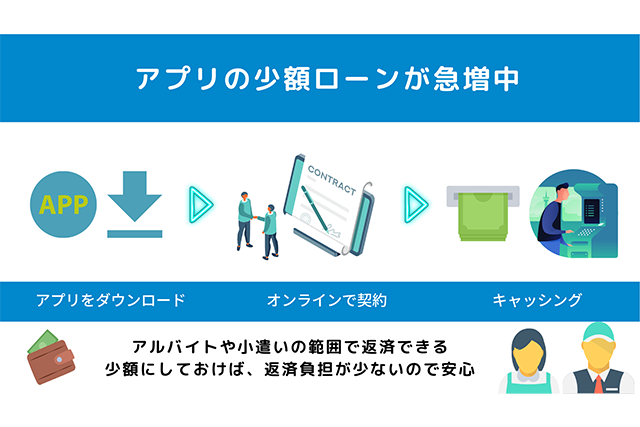

最近では、スマホユーザー向けに少額融資を実施するローン会社が増えています。

金額は1~5万円以下の少額融資が中心で、アプリから申し込みができる手軽さが受けています。また、カードの発行もなく、コンビニや提携する金融機関のATMでキャッシングが行えます。

少額ローンであれば、無理なく一括返済ができ、月々のアルバイト代やお小遣いでも、無理なく払える範囲なので安心です。

複数会社での同時借り入れは絶対に避ける

多重債務で最も多いのが複数社でのローン契約です。借入が複数にまたがると、どこでいくら借りたのか分からなくなり、お金の管理が甘くなります。

最も危険なのが、通帳から引き出す感覚で何度も繰り返しキャッシングしてしまうことです。新成人の方は多重債務にならないよう、複数会社での同時借入は行わず、一社で少額のローンに絞るようにしましょう。

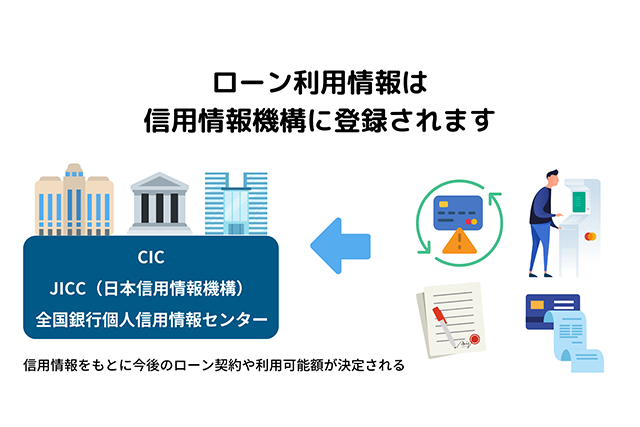

無茶な借り入れは将来の信用に影響

ローン審査の状況や借入・返済状況は、すべて信用情報に記録されます。各金融機関やローン会社は、CICやJICC(日本信用情報機構)、全国銀行個人信用情報センターなどの信用情報機構に加盟し、ローン利用者の情報を共有しているのです。

これはローン会社の過剰な貸付や、多重債務者を増やさないようにするためのセーフティーネットであり、新成人の情報もこうした信用情報機関にすべて登録されます。

信用情報機構に登録される金融情報のことをクレジットヒストリー(略してクレヒス)というのですが、支払いの遅延が起こってしまうと金融事故として処理されます。

無茶な借り入れは将来の信用まで傷付けてしまいます。人によっては、今後マイカーローンや住宅ローンが組めない恐れがあるでしょう。

大切な一生を棒に振らないためにも、返済能力を超える借入は止めるようにしましょう。また、借入をする場合には親権者の同意を得て、安全に利用できる範囲に留めるようにしてください。

成年年齢引き下げとカードローンに関する質問

- 高校生でも18歳ならカードローンは使える?

- 成年年齢になっていても、カードローン契約に親の同意書は必要?

- 成年年齢引き下げで、カードローン以外にどのようなローン契約ができる?

- カードローンの返済ができなくなった場合、誰に相談すればいい?

高校生でも18歳ならカードローンは使える?

高校生のローン契約は、原則「不可」と思ってください。日本貸金業協会の調査によると2022年4月以降も学生に貸付を行う業者はごくわずかです。

学生を対象にした場合も、高校卒業後の専門学校生や大学生を想定したものであり、高校生の借入を認めない金融機関が大半を占めます。

成年年齢になっていても、カードローン契約に親の同意書は必要?

日本貸金業協会に加盟する業者のうち、新成人への融資を検討している業者の29.6%~36.5%が「今後も親の同意書を求める」と回答しており、親の同意無しにローンを結ぶのは難しいことが予測できます。

成年年齢引き下げで、カードローン以外にどのようなローン契約ができる?

成年年齢引き下げに伴い、カードローン以外にも自動車や家電製品、旅行、エステなど高額商品の契約にもローンが組めるようになります。

賃貸住宅も、原則満18歳以降は親権者の同意なしで契約できるようになります。学費ローンや教育ローンなども一部、親の同意無しで契約できるようになるのです。

ただし、若年層が複数のローン契約を結ぶのはこれからの未来を潰しかねません。重い負債を抱えないよう、返済能力を超える高額なローン契約は絶対に止めましょう。

カードローンの返済ができなくなった場合、誰に相談すればいい?

カードローンの返済ができない、このままでは返済日に遅れてしまうという場合にはローン会社に相談しましょう。返済しないまま放っておくと、クレジットヒストリーに傷がついてしまいます。

返済が難しいと分かった段階で早めに相談すれば、分割や返済額を調整するなどの助言を与えてくれます。

実際に、日本貸金業協会に登録する金融業者の約半数が、新成人の支払いが遅れた場合や支払いが困難になった場合に「適切なアドバイスを行う」と回答しています。

ローン会社との交渉で返済額の調整を行っても、まだ返済が厳しいという場合には、債務問題に強い弁護士に相談してみましょう。

債務問題に強い弁護士であれば、自己破産などのリスクが避けられないか、ふさわしい方法をアドバイスしてくれます。また、借金の元本や利息を減らして負担無く返済できる債務整理など、借金を返済しやすくする手続きを進めてくれます。

参考リンク:債務整理とは?債務整理の方法や種類について【徹底解説】

まとめ

18歳~19歳のカードローン契約には所得証明書や在籍確認が必要など、2022年4月以降もこれまでと変わらず審査のハードルは高いままです。仮に借りられたとしても少額ローンが中心であり、在学中の方の融資は厳しいでしょう。

新成年の無理なローン利用はおすすめしない

新成人がローンで失敗しないためには、返済できないような多額の債務を作らないことです。やむを得ない場合以外を除いて、無理なローン利用はおすすめしません。

これから成人を迎える方は金融リテラシーを高め、長い目でローンと上手なお付き合いができるよう準備を進めてください。